Monat für Monat etwas auf die hohe Kante zu legen, vermittelt zweifellos ein wohliges Gefühl der finanziellen Sicherheit. Doch wenn man wie ich irgendwann an den Punkt gelangt, längst mehr Dinge zu besitzen, als man überhaupt nutzen kann, stellt sich zwangsläufig die Frage, wofür man eigentlich noch spart.

Zwar brauchte es eine ganze Weile bis ich erkannte, dass mich die ewige Jagd nach immer größeren Immobilien, schnelleren Autos und teurerer Kleidung auf Dauer nicht glücklich machen würde. Doch erst im Laufe der Zeit wurde mir auch bewusst, woran es mir im Leben wirklich fehlte: Freiheit. Freiheit all das zu tun, was ich will, wann ich will und wo will.

Doch wie konnten meine Ersparnisse hieran etwas ändern? Selbstverständlich hätte ich schlicht weniger arbeiten können, um meine Work-Life-Balance ein Stück weit zu verbessern. Schließlich war ich angesichts meiner Sparmöglichkeiten augenscheinlich nicht auf mein volles Gehalt angewiesen. Doch mir schwebte da etwas Größeres vor.

Ließen sich meine stetig wachsenden Ersparnisse nicht einfach dazu verwenden, irgendwann gänzlich von diesen zu leben? Bestand vielleicht sogar die Möglichkeit, die Arbeit und all die damit verbundenen Pflichten früher als erwartet hinter mir zu lassen? Nach langem Grübeln fasste ich so schließlich mein ultimatives Sparziel: Die finanzielle Freiheit in jungen Jahren.

Finanzielle Freiheit: Eine Frage der Ausgaben

Aber was bedeutet es eigentlich, finanziell frei zu sein? Finanzielle Freiheit heißt für mich, nicht mehr auf mein Arbeitseinkommen angewiesen zu sein. Finanziell frei wäre ich also ab dem Zeitpunkt, ab dem mir meine Ersparnisse ein arbeitsfreies Leben ermöglichen würden. Doch wie viel müsste man letztlich gespart haben, um sich tatsächlich ein für alle Mal aus dem Arbeitsleben verabschieden zu können? Um dies zu beantworten, stellte ich mir die beiden folgenden Fragen:

- Wie hoch würden meine Ausgaben sein, wenn ich einmal nicht mehr arbeiten gehen würde?

- Wie viel Geld müsste ich gespart haben, damit meine Ersparnisse diese Ausgaben decken würden?

Nachdem ich mich der ersten Frage bereits in meinem letzten Artikel gewidmet habe, werde ich im Folgenden nun auch der zweiten Frage auf den Grund gehen.

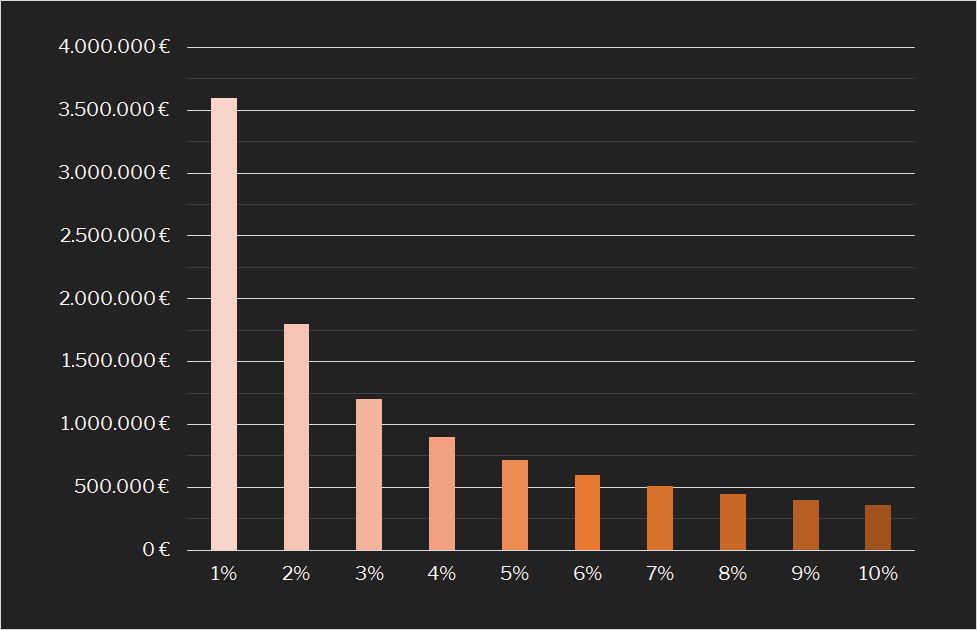

So wären in meinem Fall bei geschätzten Ausgaben von etwa 2.250 Euro im Monat und einer mir theoretisch noch verbleibenden Restlebensdauer von ungefähr 50 Jahren Ersparnisse in Höhe von sage und schreibe 1.350.000 Euro (= 50 Jahre × 12 Monate × 2.250 Euro) von Nöten, um bereits heute in Rente gehen zu können! Um solch eine immense Summe zusammenzutragen, würde ich wahrscheinlich jedoch noch ein paar Jahrzehnte benötigen.

In 3 Schritten zum erforderlichen Vermögen

Aus diesem Grund habe ich mich bereits vor einiger Zeit dazu entschieden, meine Ersparnisse am Kapitalmarkt anzulegen. Auf diese Weise soll mein bisheriges Arbeitseinkommen nach und nach durch die Vereinnahmung von Kapitaleinkünften ersetzt werden. Wenn ich davon ausgehen darf, dass die Vergangenheit auch nur ein halbwegs guter Indikator für die Zukunft ist, werden mir meine Ersparnisse so nicht bloß erhalten bleiben, sondern im Gegensatz zu mir auch weiter hart arbeiten und fleißig Zinsen, Dividenden und Kurszuwächse generieren.

Da ich mich also für die Anlage meiner Ersparnisse am Kapitalmarkt entschieden hatte, musste ich dies auch bei meiner Berechnung entsprechend berücksichtigen. Hierzu habe ich zunächst meine zuvor geschätzten Ausgaben annualisiert.

⇒ Jährliche Ausgaben: 2.250 Euro × 12 Monate = 27.000 Euro

Anschließend habe ich bestimmt, wie hoch meine Ersparnisse sein müssten, damit ein jährliches Kapitaleinkommen in entsprechender Größenordnung generiert werden würde.

⇒ Erforderliche Netto-Ersparnisse: 27.000 Euro ÷ 8% p. a. = 337.500 Euro

Die dabei zur Anwendung kommende Kapitalrendite basiert selbstverständlich auf meiner persönlichen Einschätzung. Da der Aktienmarkt in der Vergangenheit jedoch auf lange Sicht durchschnittlich rund 8% pro Jahr abwarf, ziehe ich diesen Wert auch als Grundlage für meine Berechnung heran.

Im dritten und letzten Schritt musste ich dann noch die an den deutschen Fiskus abzuführende Abgeltungssteuer von gegenwärtig 25% abziehen. Schließlich lässt einem der Staat am Ende immer nur 75% der ursprünglichen Kapitaleinkünfte übrig.

⇒ Erforderliche Brutto-Ersparnisse: 337.500 Euro ÷ 75% = 450.000 Euro

Damit mein Kapitaleinkommen meine Ausgaben deckt, müsste ich also über Ersparnisse in Höhe von 450.000 Euro verfügen. Nach wie vor eine enorme Summe! Aber immerhin kann ich mein Sparziel nun nicht mehr nur in Worte, sondern auch in Zahlen fassen.

Fazit: Der Freiheit einen Preis geben

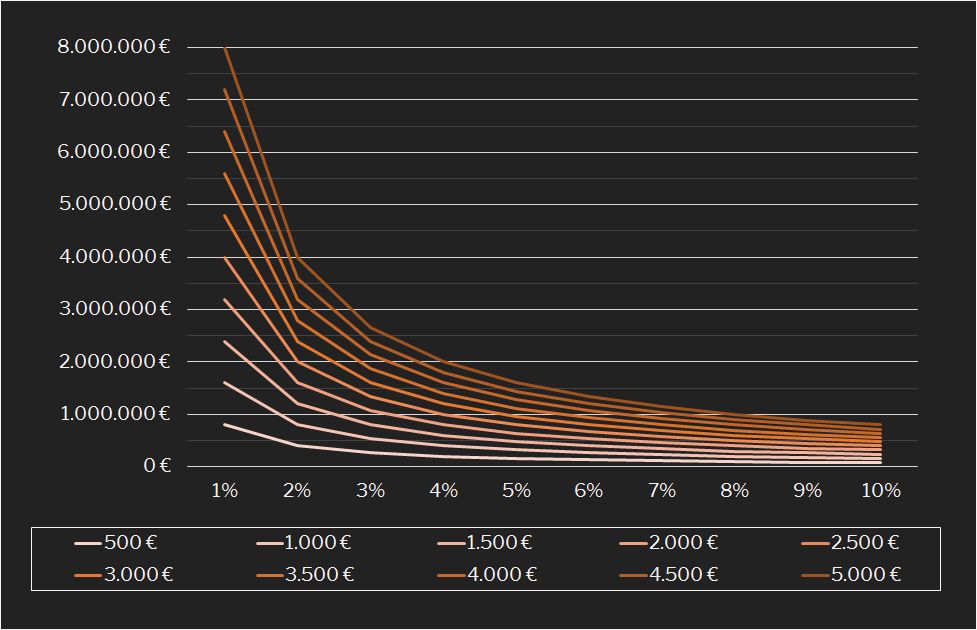

Natürlich stellt mein Fall nur eines von vielen denkbaren Szenarien dar. Zum besseren Überblick habe ich daher zusätzlich das folgende Diagramm erstellt. Dieses gibt die erforderlichen Ersparnisse für verschiedene Ausgabenniveaus von 500 Euro bis 5.000 Euro im Monat an. Der besseren Einordnung halber habe ich die Berechnungen anhand von verschiedenen Kapitalmarktrenditen zwischen 1% (sehr konservativ) und 10% (sehr ambitioniert) durchgeführt. Die Abgeltungssteuer wurde dabei wie zuvor mit 25% berücksichtigt.

Dank dieser einfachen Berechnung lässt sich relativ gut nachvollziehen, wie viele Ersparnisse für einen erfolgreichen Ausstieg aus dem Arbeitsleben benötigt werden. Dieses Wissen half mir enorm, mich auf den Weg zur finanziellen Freiheit einzulassen. Denn mit einer konkreten Zahl vor Augen, rückt das Sparziel nicht nur in greifbare Nähe, es motiviert auch ungemein, dieses so schnell wie möglich zu erreichen!

Willst du künftig keinen meiner Artikel mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter! Hiermit erfährst du stets als erster, sobald es etwas Neues von mir gibt.

Hallo David,

du hast einen sehr schönen strukturierten Blog. Überschaubar und gut zu lesen, auch als Anfänger. Investierst du auch in Immobilien, z.B in vermietete Wohnimmobilien, Immo-Aktien, Fonds, REITs oder Crowds?

Du bist auf dem richtigen Weg, immer dran bleiben und das Ziel vor Augen halten!

Gruß Rene

Hallo Rene,

willkommen bei Jung in Rente und vielen Dank für die netten Worte! Es freut mich ungeheuer zu hören, dass sich meine Mühen bezahlt machen und sich auch Einsteiger gut zurechtfinden.

In Sachen Geldanlage beschränke ich mich derzeit noch auf Aktien, ETFs und Staatsanleihen. Allerdings habe ich bereits seit längerer Zeit vor, die ein oder andere REIT-Position in mein Depot aufzunehmen. Ich warte nur noch auf den „richtigen“ Einstiegszeitpunkt. Bist du im Immobilien- und REIT-Bereich aktiv und falls ja, wie gehst du hier vor?

Von Crowdinvesting, P2P, etc. lasse ich bislang die Finger. Die versprochenen Renditen hören sich zwar meist verlockend an. Allerdings fehlt mir schlicht und einfach die Expertise, um mich mit derlei Investitionen wohl zu fühlen.

Es würde mich freuen, wenn du demnächst wieder einmal vorbeischauen würdest.

– David

Ich befasse mich aktuell stark mit der Investition in Wohnimmobilien, habe allerdings noch keine getätigt. Hier bedarf es m.M.n. viel mehr Wissen (Rechtliches, Steuer etc.) als bei Aktien etc. Empfehlen kann ich das Buch „Erfolg mit Wohnimmobilien“, den Podcast von Immopreneur und Immocation als Grundlage.

Bislang beschränken sich meine Investments auf ETFs. Ich habe mich aber schon ausgiebig mit dem Thema Value- Investing und der Dividendenstrategie befasst, allerdings noch keinen richtigen Zeitpunkt für den Einstieg gefunden.

Ich hätte auch gerne so einen Aktien-Scanner. Hast du vor ihn deiner Community zugänglich zu machen? Kostenlos oder zum Kauf.

Danke für die Tipps! Da werde ich bei Gelegenheit mit Sicherheit mal reinschauen bzw. -hören.

Den richtigen Einstiegszeitpunkt zu finden, fiel auch mir in den vergangenen 10 Jahren schwer. Bis auf einige wenige Korrekturen kannte die Börse ja meist nur eine Richtung. Ich habe mich daher irgendwann für das sogenannte Value Averaging entschieden, auf dessen Grundlage ich seither mein ETF-Portfolio regelmäßig bespare.

Natürlich habe ich bereits darüber nachgedacht, mein Aktienbewertungsmodell zu kommerzialisieren. Allerdings stecken meine Ideen hierzu nach wie vor in den Kinderschuhen ohne Garantie auf Umsetzung. Denn auch wenn mir hierfür grundsätzlich alle erforderlichen Daten bereitstünden, fehlt mir schlicht der IT Background, um mein Excel-basiertes Tool zum „Massenvertrieb“ anbieten zu können.

Wenn mir mal wieder etwas mehr Zeit zur Verfügung steht, ist dies aber sicherlich ein Ansatz, den ich gerne weiterverfolgen würde. Bis dahin kannst du dich bei Fragen zu einzelnen Titeln, die du gerade auf dem Radar hast, aber auch gerne bei mir melden. Dann gebe ich dir den aktuellen Stand meines Bewertungsmodells durch.

Hi David,

das Value Averaging werde ich mir definitiv genauer anschauen. Derzeit bespare ich nur monatlich am Anfang des Monats.

Auf dein Angebot komme ich gerne zurück, Danke!

Bis dahin werde ich aufmerksam hier mitlesen, toller Blog!

Hallo David, danke für deine interessanten Beiträge hier im Blog. Ich gehe ähnlich vor, konzentriere mich aber weitgehend auf ETFs (nach Lektüre von Gerd Kommer). Auch da sind die rund 8% ja realistisch. Oder wie siehst du das?

Und hast du schon einen Plan bzgl. Krankenversicherung nach dem Jobausstieg? Danke für Feedback und Grüße

Gerd

Hi Gerd,

ich bin ebenfalls ein großer Kommer-Fan! „Souverän investieren“ war das erste Buch, das ich zum Thema ETFs gelesen habe, und bildet bis heute die Grundlage für meine ETF-Anlagestrategie.

Ob sich die 8%ige Renditeerwartung letztlich bewahrheitet, wird natürlich erst die Zukunft zeigen. Da es sich hierbei jedoch um einen langfristigen Durchschnitt handelt, wüsste ich keinen besseren Ansatz, um auf eine geeignetere Kalkulationsgröße zu kommen.

Für die Kranken- und Pflegeversicherung kalkuliere ich insgesamt 17,25%, bezogen auf meine künftigen Kapitaleinkünfte, ein. Dieser Prozentsatz wurde mir vor einiger Zeit von meiner Krankenkasse genannt. Inwiefern dieser Satz noch aktuell ist, weiß ich nicht. Allerdings dürfte sich in der Zwischenzeit nicht allzu viel daran verändert haben.

– David

Pingback: Ziele 2019: Mein Zwischenfazit – Jung in Rente

Hallo David,

ich fürchte deine Annahme für die Depotentnahme ist nicht ganz realistisch.

Eine durchschnittliche Kapitalmarktrendite von 8 % bedeutet nicht, dass du auch 8 % des anfänglichen Vermögens jährlich aus deinem Portfolio entnehmen kannst, da du bei einer konstanten Entnahme zusätzlich dem Sequence-of-Returns-Risiko ausgesetzt bist:

https://frugalisten.de/das-sequence-of-returns-risiko-entnahmestrategien-teil-2/

Außerdem dürften 8 % eine nominale Rendite sein. Berücksichtigt man zusätzlich die Inflation, landen die großen Indizes (z.B. MSCI World) meistens irgendwo bei 5-6 % Realrendite.

Darum ist eine konstante Entnahme von 8 % über 50 Jahre für ein Aktienportfolio kaum tragfähig. Der Vanguard Nestegg Calculator ermittelt für ein Portfolio aus 80 % und 20 % Anleihen (also einer schon recht agressiven Allokation) beispielsweise eine Erfolgswahrscheinlichkeit von gerade mal 25 %. Das bedeutet umgekehrt, mit einer konstanten Entnahme von 8 % würdest du mit einer Wahrscheinlichkeit von 75 % vor Ablauf der 50 Jahre bankrott gehen.

(https://retirementplans.vanguard.com/VGApp/pe/pubeducation/calculators/RetirementNestEggCalc.jsf)

In der Financial-Independence-Community gilt eine Entnahmerate von 4 % bereits als agressiv, die meisten Frührentner rechnen mit konstanten Entnahmeraten von 3-4 %.

Viele Grüße

Oliver

Moin Oliver,

zunächst einmal freue ich mich natürlich sehr, dass du meinen Blog entdeckt hast! Dein Input ist extrem wertvoll, vielen Dank dafür!

Man muss in der Tat vorsichtig sein, welche Entnahmerate man seinen Planungen zugrunde legt. Schließlich wird das eigene Depot nach dem Ausstieg aus dem Arbeitsleben nicht plötzlich eine konstante Rendite abwerfen, sondern weiterhin den üblichen Marktschwankungen unterliegen.

Sollte es dann gerade zu Beginn der Frührente an der Börse gegen einen laufen, könnten die eigenen Ersparnisse deutlicher schneller aufgebraucht sein, als einem lieb ist.

Genau aus diesem Grund habe ich neben dem 8%-Szenario – welches mir inzwischen auch sehr ambitioniert vorkommt – noch die erforderlichen Ersparnisse für durchschnittliche Renditen zwischen 1% und 10% aufgezeigt.

Ein Gedanke, den man bei alledem aber auch noch berücksichtigen sollte, ist die eigene Anlagestrategie. Denn wenn man nicht nur auf MSCI World und Konsorten setzt, sondern auch Einzelaktien mit hohen Ausschüttungen und/oder ordentlichem Dividendenwachstum im Depot hat, darf man in meinen Augen schon von etwas mehr als 3-4% ausgehen:

So liegt die durchschnittliche Dividendenrendite bei den von mir gehaltenen Einzelaktien derzeit schon bei über 5%. Diese dürfte sich bis zu einem etwaigen Arbeitsausstieg noch weiter erhöhen. Wenn ich anschließend nur von den Dividenden lebe, kann mir das Sequence-of-Returns-Risiko also einigermaßen egal sein.

– David

Pingback: Warum nicht dem Geld die Arbeit überlassen? – Jung in Rente

Hallo David,

auch ich finde Deinen Blog sehr gelungen, gleichzeitig nutze ich einfach mal das Kommentarfeld für Verbesserungsvorschläge:

Insgesamt würde ich Dir empfehlen, Deine Überlegungen mit in der Kapitalmarktforschung untersuchten Risiken zu erweitern. Du bist m.E. derzeit sehr stark in Erwartungswerten unterwegs und betrachtest weniger (kaum) die Risiken.

Z.B. möchtest Du doch sicherlich keine Strategie auswählen, die Dir zwar im Erwartungswert aber nur mit einer Wahrscheinlichkeit von z.B. 60% die finanzielle Freiheit ermöglicht?

Einige Beispiele:

1.) Ich habe an anderer Stelle schon ähnlich kommentiert wie Oliver zum Thema Depotentnahme. Da hat Oliver m.E. völlig recht.

2.) Auch das von Dir angesprochene Thema der Dividendentitel ist intuitiv sicherlich nachvollziehbar – allerdings sind diese Dividendenstrategien risikoreicher (und gesamtrenditeschädlicher) als auf den ersten Blick ersichtlich. Du setzt ja bei diesen Unternehmen auf die „Old Economy“, die sich in gesättigten Märkten bewegt. Zudem nimmt die Veränderungsgeschwindigkeit weiter zu und Unternehmen bleiben statistisch gesehen immer kürzer in den jeweiligen Indices – d.h. Du kannst davon ausgehen, dass Deine Dividendenperlen nicht nur keine höheren Ausschüttungen generieren sondern auch mal völlig aus dem Markt ausscheiden. Da benötigst Du schon ein gutes Händchen, bevor das passiert auch die jeweils zu dem Zeitpunkt „neue“ Dividendenperle umzusattlen. M.E. ein reines Glücksspiel.

3.) Märkte haben sich auch mal 10 Jahre nur seitwärts bewegt.

Vielleicht inspirieren Dich diese Gedanken, Deinen Blog um die Aspekte des Risikos zu erweitern und diese Risiken transparent darzustellen. Ich fände das Mega spannend….

Viele Grüße

Jürgen